Erhöhtes Risiko für Preiskorrekturen

Laut einer Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) steigt das Risiko starker Preiskorrekturen am Immobilienmarkt. Die Studie untersuchte die Entwicklung von Mieten und Kaufpreisen in 97 deutschen Städten. Das Ergebnis: Die Gefahr von Preisblasen in immer mehr Regionen und Marktsegmenten, insbesondere bei Eigentumswohnungen und Baugrundstücken nimmt zu.

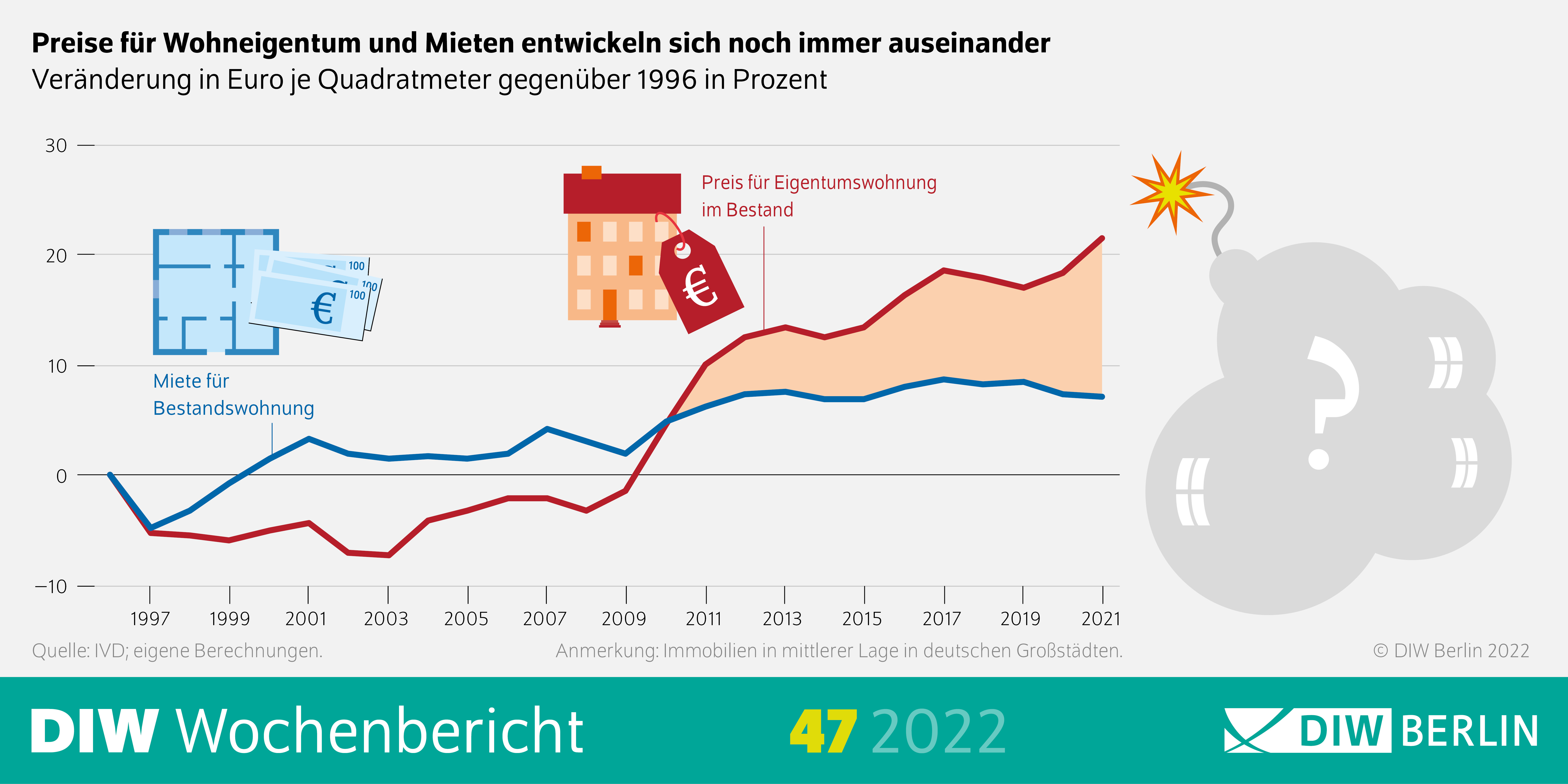

Kaufpreise und Mieten klaffen auseinander

Die Kaufpreise für Eigenheime und Eigentumswohnungen sind in den 97 untersuchten Städten 2022 durchschnittlich um elf Prozent gestiegen, während die Mieten nur um vier Prozent zunahmen und damit deutlich weniger. Laut den Autorinnen und Autoren der Studie konnten für einige Regionen und Marksegmente spekulative Übertreibungen festgestellt werden, welche zu Preisblasen führen können. Insbesondere bei Eigentumswohnungen und Baugrundstücken ist die Gefahr von Preisblasen hoch.

„Wir stehen in Deutschland zwar nicht vor dem Platzen einer riesigen Immobilienpreisblase“, merkt Konstantin Kholodilin von DIW an, „wir werden also keine Krise wie in den USA oder in Spanien während der Finanzkrise erleben – aber Preiseinbrüche von bis zu zehn Prozent bei Eigentumswohnungen und Eigenheimen sind durchaus möglich.“

Nach wie vor ist Wohnraum knapp

Den Berechnungen zufolge, die auf Daten des Immobilienverbandes IVD für die Jahre 1996 bis 2022 basieren, haben sich die Preise für Einfamilien- und Reihenhäuser im vergangenen Jahrzehnt in etwa verdoppelt. Eigentumswohnungen wurden im selben Zeitraum um rund 150 Prozent teurer, Baugrundstücke um etwa 130 Prozent.

Die Mieten stiegen mit durchschnittlich 56 Prozent zwar ebenfalls, in vielen Fällen aber deutlich weniger stark als die Preise für Wohneigentum. Eine Immobilie kostete in Großstädten zuletzt so viel wie 28 Jahresmieten – ein Höchststand seit Mitte der 1990er Jahre.

Dennoch dürfte der Immobilienmarkt in Deutschland stabil bleiben. Zwar verschlechtern sich die Finanzierungsbedingungen infolge der steigenden Zinsen, aber der Anteil der Kredite mit einer längerfristigen Zinsbindung ist nach wie vor relativ hoch und eine um sich greifende Verschuldung der privaten Haushalte ist nicht abzusehen.

Quelle: Deutsches Institut für Wirtschaftsforschung e.V. – Bildquelle: unsplash.com

Ansprechpartner

Bei Fragen senden sie uns eine Mail an info@igbay.de.

Newsletter

Zum monatlichen Newsletter anmelden.

Das könnte Sie ebenfalls interessieren